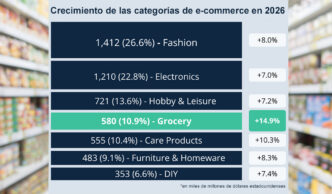

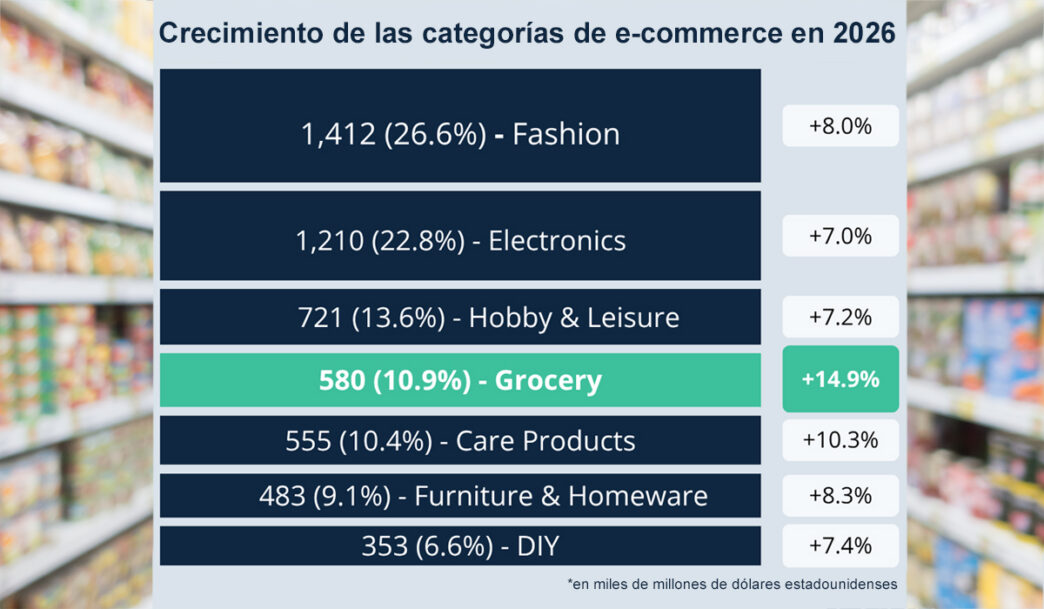

La alimentación se está convirtiendo en el nuevo motor de crecimiento del e-commerce. Según datos de ECDB, el grocery crecerá un 14,9% en 2026, por encima de categorías más maduras como moda, con un avance del 8%, o electrónica, con un 7%.

El dato no significa que alimentación sea ya la mayor categoría online. Moda sigue liderando en tamaño, con 1.412.000 millones de dólares y una cuota del 26,6%, Le sigue electrónica, con 1.210.000 millones y un 22,8%. Pero el cambio está en la velocidad. Alimentación alcanza 580.000 millones de dólares, el 10,9% del mercado, y muestra el mayor ritmo de avance entre las grandes categorías del comercio electrónico.

Una categoría con más recorrido

Hasta ahora, la alimentación había sido una de las áreas más difíciles de trasladar al canal online. La baja penetración digital, los márgenes ajustados, la necesidad de rapidez y la gestión de frescos hacían que muchos operadores vieran el e-commerce alimentario como un negocio complejo y difícil de escalar.

Precisamente esa menor madurez explica ahora parte de su crecimiento. Frente a categorías como moda o electrónica, que llevan más tiempo consolidadas en internet, el grocery parte de una base más baja y dispone de más margen para ganar cuota.

El crecimiento del 14,9% refleja un cambio de etapa. El e-commerce ya no se concentra únicamente en compras puntuales o discrecionales. Ahora avanza hacia productos esenciales, repetitivos y vinculados a la rutina doméstica.

La logística empieza a cambiar

Uno de los factores que explican este giro es la mejora de la infraestructura logística. ECDB señala avances en almacenamiento, cadena de frío y última milla como elementos clave para hacer viable la venta online de alimentación a mayor escala.

La categoría exige entregas rápidas, control de temperatura, disponibilidad de stock y una ejecución precisa. Cualquier fallo en frescura, sustituciones o tiempos de reparto afecta directamente a la confianza del cliente.

La madurez operativa permite reducir parte de esa fricción. Supermercados, marketplaces y operadores especializados han invertido en centros de preparación de pedidos, acuerdos logísticos y modelos híbridos que combinan tienda física, dark stores? y reparto a domicilio.

La pandemia dejó hábitos que se mantienen

El crecimiento también responde a un cambio en el comportamiento del consumidor. La compra online de alimentación ganó tracción durante la pandemia. Pero una parte de ese uso se ha convertido en hábito.

Para muchos hogares, pedir productos básicos por internet se ha integrado en la organización semanal. La comodidad, la comparación de precios y la repetición de cestas juegan a favor de la categoría.

Este patrón es especialmente interesante para el retail porque aumenta la frecuencia de contacto con el cliente. La alimentación no depende de momentos aislados de compra, sino de necesidades recurrentes. Eso convierte cada pedido en una oportunidad para fidelizar, captar datos y mejorar la relación con el consumidor.

Más presión sobre supermercados y marketplaces

El avance del grocery online aumenta la competencia entre supermercados tradicionales, plataformas digitales y operadores de última milla. La batalla ya no se libra sólo en precio, sino también en disponibilidad, rapidez, surtido y fiabilidad.

Los supermercados cuentan con una ventaja: capilaridad física, conocimiento del cliente local y experiencia en surtidos de alimentación. Pero los marketplaces tienen escala tecnológica, capacidad de personalización y una relación digital más frecuente con millones de usuarios.

En este escenario, la tienda física sigue siendo un activo clave. Puede funcionar como punto de preparación, recogida, devolución o reposición rápida. La omnicanalidad se vuelve más importante cuando el consumidor espera flexibilidad entre entrega a domicilio, recogida en tienda y compra presencial.

La compra diaria cambia la lógica del e-commerce

El crecimiento de alimentación desplaza el centro de gravedad del e-commerce hacia categorías de alta frecuencia. Esto cambia la economía del canal, porque obliga a gestionar pedidos más recurrentes, cestas sensibles al precio y operaciones con menor margen.

También aumenta la importancia de los datos. Con productos de consumo diario, los retailers pueden anticipar necesidades, automatizar reposiciones y personalizar ofertas con mayor precisión. Pero para que esa ventaja funcione, debe haber una buena ejecución.

ECDB apunta además a otra categoría a vigilar: los productos de cuidado personal, hogar y salud. Con un crecimiento del 10,3% y una cuota del 10,4%, comparten varios rasgos con alimentación: frecuencia de compra, posibilidad de sustitución y mayor descubrimiento digital.

Un nuevo equilibrio para el retail online

Estamos viendo que la próxima fase del e-commerce se apoya cada vez más en productos esenciales y recurrentes. Ya no se trata sólo de moda, electrónica o compras por impulso.

Para los retailers, esto implica competir en una categoría donde la confianza pesa tanto como el precio. Cumplir con la entrega, mantener la calidad del producto y resolver bien las sustituciones será tan importante como atraer tráfico a la web o la app.

El grocery confirma que el e-commerce entra de lleno en la compra diaria. Quien consiga hacer rentable y fiable este modelo tendrá una posición clave en la relación cotidiana con el consumidor.

impulsada por las operadoras de telefonía?

impulsada por las operadoras de telefonía?