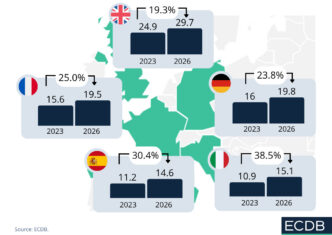

Douglas ha cerrado el segundo trimestre de su ejercicio 2025/26 con una señal para el retail europeo de belleza premium. La compañía alemana aumentó sus ventas un 1,1%, hasta 949,7 millones de euros.

Las cifras de Douglas importan porque es uno de los grandes termómetros de la perfumería y la cosmética especializada en Europa. Su evolución muestra que la belleza premium sigue teniendo demanda. Aunque también es cierto que el mercado ha entrado en una fase más exigente, marcada por consumidores sensibles al precio, más actividad promocional y mayor presión sobre el margen.

Crecimiento en diferentes canales y geografías

El incremento de ventas del 1,1% confirma que Douglas mantiene tracción. La venta en tiendas creció un 0,5%, mientras que el e-commerce, incluidos los servicios cruzados entre canales, avanzó un 2,4% y ya representa el 33,7% de la facturación trimestral.

Por regiones, la Europa central y oriental volvió a ser el área más dinámica, con un crecimiento del 5,9%. El mayor segmento del grupo, que agrupa Alemania, Austria, Suiza, Países Bajos y Bélgica, avanzó un 1,4%.

En cambio, el sur de Europa cayó un 1,3%, Francia retrocedió un 0,4% y Parfumdreams junto a Niche Beauty bajaron un 2,1%.

En resumen, los mercados maduros pesan más y crecen con menos fuerza.

La belleza premium también compite por precio

La compañía señala que el mercado europeo de belleza premium sigue creciendo de forma estructural, pero reconoce que sus mayores mercados avanzan de manera moderada. La inflación, los costes energéticos, las tensiones geopolíticas y el deterioro de la confianza del consumidor han creado un entorno en el que el cliente compara más, retrasa decisiones y responde mejor a las promociones.

Para el retail, esta es la parte más relevante del caso Douglas. La categoría de belleza había resistido mejor que otras áreas de consumo discrecional tras la pandemia, apoyada en el atractivo del producto, la recurrencia de compra y el peso de las marcas. Ahora, el reto se desplaza hacia la calidad del crecimiento: vender más no basta si el mix, los descuentos y los costes de captación merman el margen.

Omnicanalidad y exclusividad como respuesta

Douglas está reforzando su apuesta por el comercio online, los servicios omnicanal, el dato y el surtido diferenciado. Los servicios como Click & Collect Express representaron cerca del 5% de las ventas del trimestre y crecieron un 29,8%. Su programa Beauty Card supera los 64 millones de miembros y, en varios mercados, los clientes fidelizados concentran alrededor del 80% de las ventas.

El retail media? también gana peso. Según la compañía, sus ingresos en esta actividad crecieron un 20,4% en el primer semestre del ejercicio, apoyados en campañas basadas en datos propios. A esto se suma el papel de las marcas exclusivas y propias, que ya representan casi el 15% de las ventas del grupo en el trimestre y aportaron más de dos tercios del crecimiento acumulado del ejercicio.

Menos tiendas nuevas y más disciplina

El ajuste estratégico también llega a la red física. Douglas operaba 1.970 tiendas a 31 de marzo de 2026. Durante el trimestre abrió 11 establecimientos, cerró 12 y reformó 20. La compañía ha decidido moderar el ritmo de aperturas en mercados existentes y redirigir inversión hacia el canal online y la tecnología.

El movimiento más visible afecta a Parfumdreams, que cerrará 10 de sus 18 tiendas Parfümerie Akzente en Alemania antes de final de junio de 2026 para reforzar su posición como operador online. La tienda física mantiene un papel clave, pero la prioridad pasa por productividad, servicio, recogida de pedidos, asesoramiento y conexión con el ecosistema digital.

Una advertencia para el retail especializado

Douglas ya había ajustado sus previsiones anuales el 30 de abril. Para el ejercicio 2025/26 espera situarse en la parte baja del rango de ventas previsto, entre 4.650 y 4.800 millones de euros, con un margen EBITDA ajustado de alrededor del 16,0% y un apalancamiento neto en la parte alta del rango previsto.

El caso de Douglas demuestra que la belleza premium conserva atractivo, pero se está normalizando tras años de crecimiento intenso. Los retailers especializados tendrán que proteger margen con surtido exclusivo, servicios de valor, datos propios y una gestión más estricta de promociones e inversión.

impulsada por las operadoras de telefonía?

impulsada por las operadoras de telefonía?