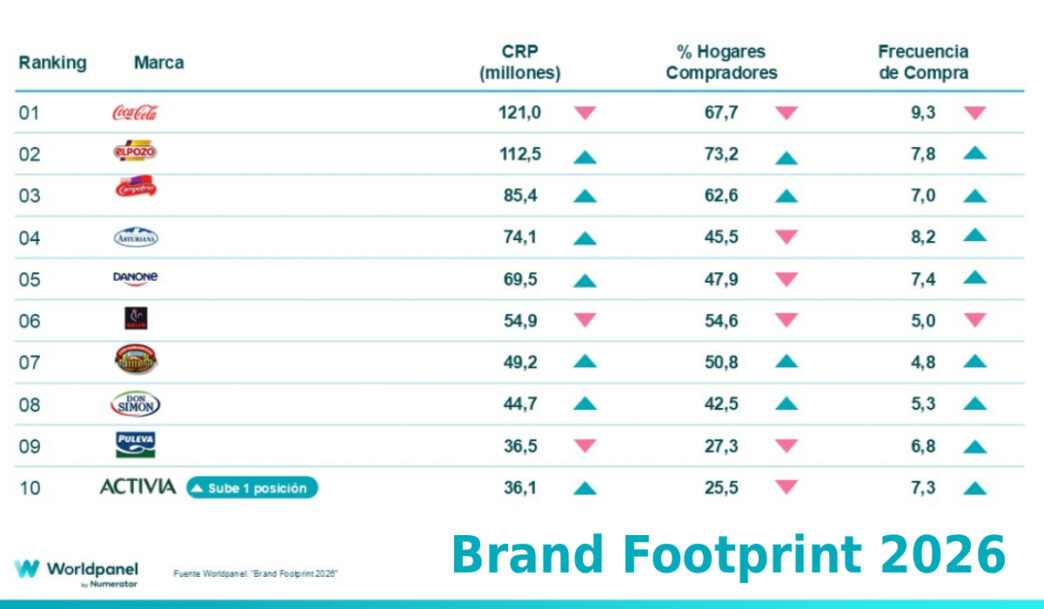

Coca-Cola, ElPozo y Campofrío encabezan el ranking Brand Footprint 2026 de Worldpanel by Numerator como las marcas más elegidas por los consumidores en España. La clasificación sitúa a Coca-Cola en primera posición, con 121 millones de contactos con el consumidor, seguida por ElPozo, con 112,5 millones, y Campofrío, con 85,4 millones.

ElPozo aparece como la marca más transversal en términos de penetración y territorio. La enseña murciana entra en el 73,2% de los hogares compradores, por encima del 67,7% de Coca-Cola, y lidera en siete comunidades autónomas, más que ninguna otra marca del ranking.

El valor de entrar en más hogares

Brand Footprint mide la presencia y repetición de las marcas en los hogares a través de los contactos con el consumidor, un indicador que combina cuántos hogares compran una marca y con qué frecuencia lo hacen. Por eso, el ranking no refleja únicamente notoriedad o facturación, sino presencia real en la cesta de la compra.

En el top 10, Coca-Cola mantiene el primer puesto por contactos, pero ElPozo destaca por alcance en hogares. La marca ocupa la segunda posición del ranking, con 112,5 millones de contactos, y alcanza una penetración del 73,2%, la más alta entre las diez primeras. Campofrío completa el podio, con 85,4 millones de contactos y una penetración del 62,6%.

La clasificación de las diez marcas más elegidas se completa con Central Lechera Asturiana, Danone, Gallo, Casa Tarradellas, Don Simón, Puleva y Activia. Esta última sube al top 10, con 36,1 millones de contactos, una penetración del 25,5% de hogares compradores y una frecuencia de compra de 7,3 veces.

Más movimiento en el top 50

La parte alta del ranking muestra estabilidad, pero el informe apunta a un mercado con movimiento en posiciones intermedias. Dentro del top 10, sólo cuatro marcas crecen en las tres variables analizadas: contactos, porcentaje de hogares compradores y frecuencia de compra. Son ElPozo, Campofrío, Casa Tarradellas y Don Simón.

Al ampliar la mirada al top 50, el dinamismo es mayor. Siete de cada diez marcas han cambiado de posición respecto al año anterior. En total, 18 marcas han subido y 16 han bajado. Pepsi vuelve a entrar en la clasificación, junto con tres nuevas incorporaciones: Carbonell, La Carloteña y Philadelphia.

La amplitud de este grupo explica su peso para la distribución. Las 50 marcas del ranking llegan al 99,6% de los hogares españoles y están presentes en una de cada cinco cestas de gran consumo. Además, 28 de ellas son de origen español, un dato importante en un contexto en el que el origen local sigue teniendo capacidad de generar frecuencia y presencia en el lineal.

Las marcas españolas ganan terreno

Uno de los datos más significativos del informe es la evolución comparada entre marcas nacionales e internacionales. Partiendo de las 250 principales marcas, las españolas han crecido un 1,2% en contactos, mientras que las internacionales han caído un 1,6%.

Para el retail, este diferencial sugiere que las marcas locales y nacionales mantienen una conexión fuerte con hábitos de compra cotidianos. En gran consumo, la escala internacional sigue siendo importante, pero el conocimiento del mercado, la capilaridad en distribución y la adaptación a preferencias regionales pueden pesar tanto como la notoriedad global.

El liderazgo territorial de ElPozo refuerza esa idea. La marca es número uno en Galicia, Extremadura, Andalucía, Comunidad Valenciana, Murcia, Castilla-La Mancha y Canarias. Coca-Cola lidera en Madrid, Baleares, Cantabria, Aragón y Cataluña. Central Lechera Asturiana encabeza Asturias y La Rioja, Campofrío lidera en Castilla y León y Cantabria, y Danone se sitúa al frente en País Vasco.

El mapa regional en la cesta de la compra

Una lectura autonómica muestra que el gran consumo no se comporta de forma uniforme en todo el país. ElPozo supera a Coca-Cola en número de comunidades donde ocupa la primera posición. Esto confirma su capacidad para competir en territorios muy distintos y no sólo en su mercado de origen.

El informe también identifica marcas regionales con presencia destacada dentro del top 10 de algunas comunidades. Font Natura aparece en cuarta posición en Andalucía, Gaza en sexta posición en Castilla y León, Frimancha en séptima posición en Andalucía, Frutos Secos Aura en séptima posición en Murcia, Firgas en novena posición en Canarias, La Fageda en novena posición en Cataluña y Leyma en décima posición en Galicia.

Para la distribución, este mapa tiene implicaciones directas en surtido, negociación y activación en tienda. Porque las marcas con fuerte arraigo regional pueden aportar rotación y diferenciación. Mientras tanto, las grandes marcas nacionales sostienen volumen y tráfico recurrente. La combinación entre ambas es clave para construir una cesta significativa en cada territorio.

Sin cambios en los liderazgos por sectores

Por categorías de consumo dentro del hogar, Worldpanel by Numerator no registra cambios de liderazgo en alimentación, bebidas, lácteos y alternativas vegetales, droguería, higiene y cuidado personal, y frutas y verduras. ElPozo lidera alimentación, Coca-Cola bebidas, Central Lechera Asturiana lácteos y alternativas vegetales, Fairy droguería, Colgate higiene y cuidado personal, y Plátano de Canarias frutas y verduras.

El mayor movimiento se produce precisamente en frutas y verduras, con la entrada de Cebollas Tara en la tercera posición, por delante de Florette y Fresón de Palos. Fuera del hogar, el ranking muestra estabilidad en bebidas y alimentación, con Coca-Cola y Lay’s como las marcas más elegidas, aunque Cabreiroá y Nestlé entran en el top 5.

En fabricantes, siete empresas superan los 100 millones de contactos anuales con los consumidores. Nestlé vuelve a ocupar la primera posición, seguida de Danone, Coca-Cola, Sigma Foods, P&G, ElPozo y Mondelez.

Innovación, publicidad, promociones y distribución

El informe identifica varios factores que ayudan a crecer en presencia dentro de los hogares. La directora general de Worldpanel by Numerator, María Josep Martínez-Abarca, señala que maximizar la penetración sigue siendo clave, junto con innovar con éxito, apoyar las marcas con publicidad, realizar promociones efectivas y trabajar con la distribución.

En innovación, el top 50 ha aumentado el número de lanzamientos por primera vez desde 2021, hasta un 27%, diez puntos porcentuales más que hace un año. Además, la diferencia de éxito entre las marcas más innovadoras del top 50 y las que quedan fuera se ha ampliado, con un 50% frente a un 14%.

La publicidad mantiene un peso claro. Una de cada tres marcas que incrementaron inversión publicitaria ha escalado o mantenido posición en el ranking. Además, casi nueve de cada diez siguen apostando por la televisión. Según Worldpanel by Numerator, de cada 100 euros que vende una marca, los medios son responsables de 8,3 euros, y la televisión lineal aporta el 53,8% dentro de esos canales.

Las promociones también siguen activas. La cuota promocional alcanza el 29,3% y crece de forma sostenida desde 2022. Una de cada tres marcas que aumentaron su presión promocional el año pasado logró crecer en contactos. En punto de venta, tres de cada cinco marcas han optimizado su presencia en al menos tres canales de compra.

Batalla en gran consumo

El ranking confirma que la batalla de las marcas de gran consumo se juega en una combinación de alcance, repetición y disponibilidad. Estar en muchos hogares importa, pero mantener frecuencia, ganar espacio regional y trabajar bien la distribución puede marcar diferencias frente a competidores con más notoriedad.

Para retailers y fabricantes, el Brand Footprint 2026 indica que la fortaleza de una marca se mide cada vez más por su capacidad de entrar de forma recurrente en la cesta. La ventaja no depende sólo del recuerdo publicitario o del tamaño de la compañía, sino de conectar producto, precio, promoción, presencia en canales y adaptación territorial con los hábitos reales de compra.

impulsada por las operadoras de telefonía?

impulsada por las operadoras de telefonía?