Mastercard acaba de mover ficha en una de las zonas más sensibles del comercio con inteligencia artificial: el pago. La compañía ha lanzado Agent Pay for Machines, un servicio pensado para que agentes de IA y sistemas automatizados puedan ejecutar pagos programáticos, de bajo valor y alta frecuencia dentro de su red global.

La propuesta apunta a un escenario en el que las máquinas no se limitan a asistir una decisión, sino que pueden comprar, pagar y liquidar operaciones en segundo plano, siempre bajo permisos y reglas definidas. Según Mastercard, el servicio permite transacciones autorizadas, orquestadas y liquidadas a velocidad de máquina, con soporte para tarjetas, cuentas y stablecoins.

Hacia el comercio autónomo

Agent Pay for Machines parte de la idea de que si los agentes de IA empiezan a coordinar servicios y ejecutar tareas por encargo de personas o empresas, necesitarán una infraestructura de pago distinta a la que se usa en una compra tradicional.

No se trata de una operación puntual en un terminal de punto de venta ni de una compra iniciada directamente por una persona. Son transacciones continuas, integradas en procesos digitales y ejecutadas entre sistemas.

Mastercard sitúa este servicio como una extensión de Agent Pay, el programa presentado en 2025 para integrar agentes de IA de confianza en los pagos. La nueva solución se centra en pagos automatizados, de baja latencia, alta frecuencia y bajo valor, incluidos micropagos que pueden ser de fracciones de céntimo.

La diferencia es importante para retail y comercio digital. Porque un agente de IA podría contratar servicios, pagar recursos digitales, ejecutar compras recurrentes o coordinar proveedores dentro de un presupuesto autorizado. El objetivo es automatizar operaciones que hoy requieren múltiples validaciones, integraciones o intervenciones manuales sin llegar a sustituir la intervención humana por completo.

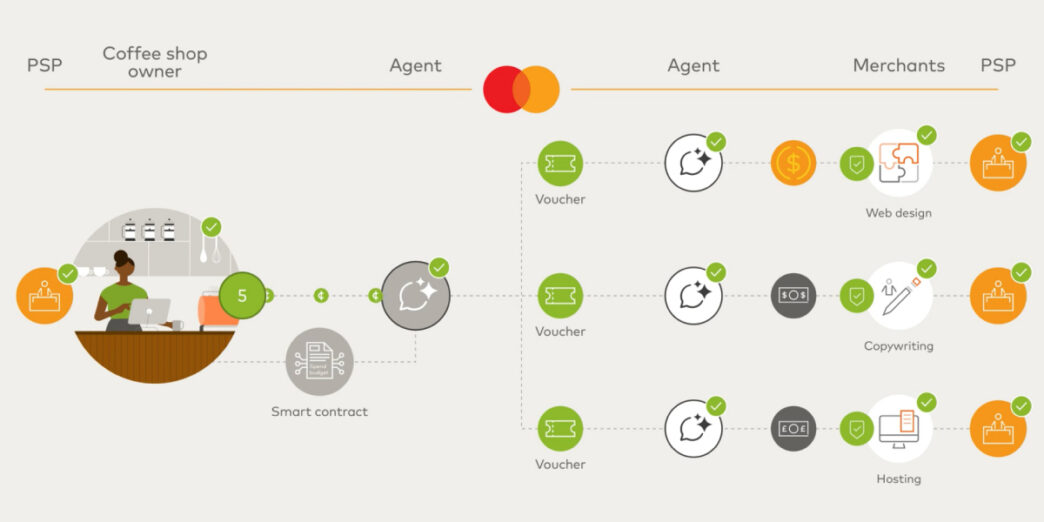

¿Cómo funcionaría el pago entre máquinas?

Mastercard describe cuatro capacidades principales:

- La primera es la acreditación de cada agente, de forma que pueda ser reconocido y operar con confianza entre ecosistemas.

- La segunda es la autorización, que permite a las organizaciones fijar reglas y límites de gasto aplicados de forma programática.

- La tercera es la transacción entre participantes verificados, conectando proveedores y sistemas para permitir comercio automatizado de alta frecuencia.

- La cuarta es la liquidación, con soporte para múltiples vías de pago, desde tarjetas hasta cuentas y stablecoins, con una liquidación que Mastercard presenta como fiable y garantizada.

La cuestión es responder a esta pregunta: ¿Quién responde cuando una máquina paga? Para que el comercio autónomo sea viable, no basta con que el agente pueda ejecutar una orden. También debe quedar claro qué agente está autorizado, qué límites tiene, qué operación realiza, cómo se audita y cómo se gestiona un posible error.

Desde e-commerce hasta la logística

La compañía utiliza dos ejemplos para ilustrar el alcance del servicio. En el primero, una persona que abre una floristería podría pedir a un agente de IA que construya la presencia online del negocio, contratando un dominio, hosting, imágenes y páginas de pago dentro de un presupuesto definido. Una única instrucción humana daría lugar a una cadena de transacciones automáticas entre proveedores.

El segundo ejemplo conecta directamente con logística. Un agente que gestiona una ruta de reparto podría pagar transporte, reservar acceso a un muelle de carga, comprar datos temporales de monitorización de cadena de frío y liquidar tasas de manipulación en almacén a medida que el envío avanza.

Para el retail, este segundo caso es especialmente significativo. Porque la gestión de una cadena de suministro combina pagos pequeños, validaciones, reservas, datos, servicios auxiliares y liquidaciones entre distintos actores. Y si esos procesos se automatizan con control, el comercio puede ganar velocidad operativa y reducir fricción administrativa.

Un ecosistema con más de 30 socios

Mastercard no lanza Agent Pay for Machines en solitario. Entre los primeros participantes y apoyos figuran más de 30 compañías, incluidas Adyen, Ant International, BVNK, Checkout.com, Cloudflare, Coinbase, Getnet by Santander, Global Payments, Lovable, OKX, Stripe y Tempo.

La lista combina procesadores de pago, infraestructura digital, compañías cripto, soluciones de stablecoins, seguridad, desarrolladores y proveedores vinculados al comercio agente.

Esta diversidad muestra que el reto no es sólo financiero. El pago entre máquinas exige identidad, permisos, conectividad, liquidación, control de riesgo, interoperabilidad y capacidad técnica para operar en entornos de alta velocidad.

Para los comercios, el punto clave será cómo se integra esta infraestructura en sistemas ya existentes. Un retailer puede tener ERP?, plataformas de e-commerce, herramientas de aprovisionamiento, soluciones de última milla, proveedores de marketing, sistemas de atención al cliente y capas de datos. El valor de los agentes dependerá de que puedan operar dentro de reglas claras, sin abrir nuevos puntos de riesgo.

¿Qué puede cambiar para el retail?

La primera aplicación visible puede estar en servicios digitales y compras recurrentes. Un agente podría contratar capacidad informática, ajustar campañas, pagar servicios de datos, renovar licencias o comprar recursos necesarios para una operación online dentro de límites aprobados. En este terreno, los pagos pequeños y frecuentes encajan mejor que una factura mensual agregada o una intervención manual repetida.

La segunda está en la logística. El retail alimentario, la moda, los marketplaces y los operadores omnicanal trabajan con rutas, almacenes, transportistas, sensores, datos de trazabilidad y servicios de terceros. Un sistema capaz de liquidar pagos automáticos bajo reglas definidas puede ayudar a que esos procesos funcionen con menos demora.

La tercera está en el comercio B2B. Pequeños comercios, proveedores, agencias y plataformas podrían usar agentes para coordinar tareas completas, desde crear una tienda online hasta comprar inventario auxiliar, reservar servicios o pagar herramientas bajo supervisión humana.

El filtro será la confianza

Mastercard presenta Agent Pay for Machines como una infraestructura abierta y gobernada para pagos autónomos. Esa gobernanza será decisiva. El comercio agente sólo será útil si empresas y comercios pueden fijar límites, revisar operaciones, auditar decisiones y bloquear comportamientos no autorizados.

También habrá preguntas prácticas.:¿Qué ocurre si un agente compra un servicio equivocado? ¿Cómo se gestionan devoluciones, disputas, fraude o responsabilidad? ¿Qué nivel de control necesita un comercio antes de permitir pagos automáticos? Y ¿cómo se combinan tarjetas, cuentas y stablecoins dentro de sistemas regulados?

Definitivamente, la IA ya está saliendo del terreno de la recomendación para entrar en la ejecución económica. Si los agentes pueden coordinar tareas y pagar por ellas, el comercio será más automático, más programable y más dependiente de reglas de confianza.

Y Mastercard está preparando infraestructura para una etapa en la que parte de la compra, la logística y los servicios digitales puede ocurrir entre sistemas, antes de que una persona vuelva a intervenir.

impulsada por las operadoras de telefonía?

impulsada por las operadoras de telefonía?