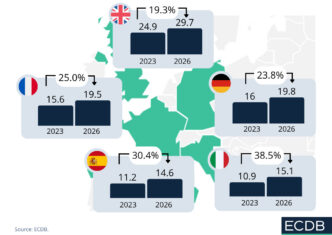

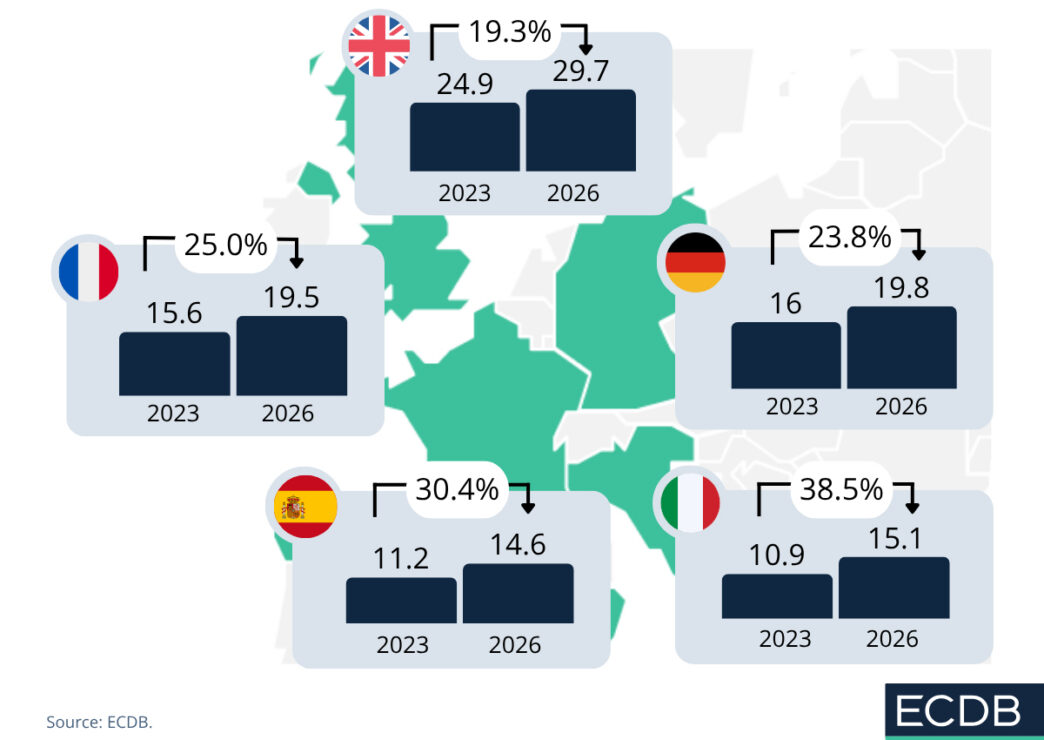

España gana velocidad dentro del mapa europeo del e-commerce. Según ECDB, el peso del canal online sigue aumentando en los cinco grandes mercados europeos, aunque con posiciones de partida muy distintas. Reino Unido continúa como referencia en penetración online, Alemania y Francia aparecen como mercados digitales consolidados, y España e Italia avanzan desde una base menor pero con ritmos de crecimiento más rápidos.

En el caso español, ECDB estima que el mercado e-commerce generó 56.368 millones de dólares en 2025, con un crecimiento interanual situado en el rango del 10% al 15% y una previsión similar para 2026.

La cuota online del retail español también se mueve en el rango del 10% al 15%, un nivel que confirma que nuestro país aún no ha alcanzado la madurez de los mercados líderes, pero sí ha entrado en una fase de acortar distancias.

España crece desde una base con recorrido

La clave está en ver la posición relativa del mercado. En países como Reino Unido, el e-commerce ya pesa mucho dentro del retail total, lo que reduce el margen para crecimientos acelerados. En España, en cambio, la combinación de una penetración online menor y un consumidor cada vez más habituado a comprar por internet crea un avance más dinámico.

Ese comportamiento encaja con la idea de mercado “catch-up”: países que no lideran por cuota online, pero que crecen con más fuerza porque aún tienen recorrido para trasladar gasto desde el comercio físico al digital.

Para los operadores, esto significa que España no debe verse como un mercado secundario frente a Reino Unido, Alemania o Francia. Su atractivo está en la velocidad de adopción y en la posibilidad de capturar cuota mientras se ordenan las posiciones competitivas.

La electrónica marca la referencia competitiva

ECDB identifica la electrónica como la principal categoría del e-commerce español, con un 24% del mercado en 2025. El dato es significativo porque sitúa a una categoría de alta comparación, alta sensibilidad al precio y fuerte presencia de marketplaces en el centro del mercado digital.

La electrónica suele actuar como laboratorio competitivo para el resto del retail online. Exige surtido amplio, actualización constante de precios, información técnica clara, disponibilidad fiable y entregas rápidas. También empuja a los retailers a invertir en buscadores internos, fichas de producto, financiación, garantías, recogida en tienda y servicios posventa. Lo que se aprende en esta categoría tiende a trasladarse después a hogar, deporte, belleza, moda, pets o alimentación especializada.

Para los retailers españoles, el peso de la electrónica confirma que el consumidor digital local busca precio, pero también confianza, rapidez y capacidad de comparación. Esto reduce el espacio para propuestas online poco trabajadas y aumenta la presión sobre quienes aún tratan el e-commerce como un canal complementario.

La batalla se juega en la infraestructura

El crecimiento del e-commerce español no depende únicamente de captar tráfico. También exige una infraestructura capaz de sostener más pedidos, más devoluciones, más medios de pago y más integración entre tienda física y canal online.

Por eso son importantes los datos de ECDB sobre proveedores: GLS aparece como el operador logístico más extendido entre retailers online en España, Visa como principal método de pago y PrestaShop como software e-commerce líder.

Estos tres ámbitos dibujan parte del esqueleto del mercado. La logística determina promesa de entrega, coste por pedido y experiencia posventa. Los pagos afectan a la conversión, la confianza y la recurrencia. El software condiciona la velocidad con la que un retailer puede lanzar, modificar, medir y escalar su operación digital.

En un mercado “catch-up”, estos servicios pueden crecer más rápido que el propio retail. Marketplaces, operadores logísticos, pasarelas de pago, soluciones antifraude, herramientas de gestión de inventario, plataformas de atención al cliente y software de personalización encuentran espacio allí donde los retailers necesitan cerrar brechas operativas con mercados más maduros.

El marketplace gana peso en la decisión

La posición de España también abre una ventana para los marketplaces. Cuando la penetración online crece desde una base intermedia, el consumidor suele apoyarse en plataformas que concentran surtido, precios, reseñas y confianza. Para muchos compradores, el marketplace actúa como puerta de entrada a nuevas categorías.

Esto plantea un dilema para marcas y retailers. Estar en marketplaces puede apotar más ventas, más visibilidad y mejorar rotación. Pero también puede reducir márgenes, aumentar la dependencia de terceros y limitar el control sobre datos de cliente. En un mercado que crece, la decisión no debería ser presencia o ausencia, sino qué papel juega cada canal dentro de la arquitectura comercial.

Los operadores con más capacidad serán aquellos que sepan combinar marketplace, tienda online propia y red física. En España, donde la tienda física conserva un papel protagonista, el potencial omnicanal es especialmente importante. La recogida en tienda, las devoluciones presenciales, la disponibilidad local y los servicios posventa pueden convertirse en ventajas frente a competidores puramente digitales.

Más escala exige más disciplina operativa

El avance del e-commerce español también obliga a revisar la rentabilidad. Crecer en ventas online no garantiza mejorar los resultados si el coste de captación, la logística, las devoluciones o los descuentos absorben el margen. La siguiente fase del mercado se resolverá, además de con más tráfico, con mejor gestión de inventario, surtido más afinado, pricing dinámico?, datos de cliente y eficiencia en última milla.

En definitiva, España se mantiene por debajo de los mercados europeos más maduros en penetración online, pero su ritmo de avance la convierte en un mercado prioritario para inversión. Para retailers, proveedores tecnológicos y operadores logísticos, el país ofrece una combinación atractiva de escala, adopción creciente y margen de mejora.

impulsada por las operadoras de telefonía?

impulsada por las operadoras de telefonía?